很多企业高管花费了太多时间与毫不重要的投资者交流。尤其是CEO和CFO们,耗费了太多时间在一对一的投资者见面、投资者会议或是其他股东信息交流上,而经常对哪些才是关键投资者毫无头绪。

之所以会出现这样的情况,部分原因在于:大多数公司对投资者分类采用的都是传统的方法,而忽视了他们各自的动机和行为。例如:我们经常会发现投资者关系部把投资者分为成长型(Growth

Investors)和价值型(Value Investors);而这样做背后的逻辑是——投资者也按照成长型和价值型来划分企业。企业一般期望成长型投资者会投资更多;如果一家公司能说服这些人来买公司股票,股票价格可望上升。可惜这种期望往往落空,因为许多成长型投资者是等到股票价格涨了以后才买进的。更重要的是,传统的分类方法揭示不了投资者们如何决定买还是卖自己手中的股份。比如:一个投资者通常会持有某仓位多久?某个投资组合有多集中?哪些财务和运营数据对投资者最有用?我们相信:回答以上问题,有助于我们更好地细分投资者。

如果企业能将投资者准确地分类,就能迅速辨认出他们的重要性。这些重要的投资者,在深刻理解公司战略、目前表现和创造长期价值的潜力的基础上做出投资判断。我们可以称其为“内在价值投资者”(Intrinsic

Investors)。在企业经营出现短期波动的时候,这些人更可能支持管理层。如果企业高管把精力集中于那些“内在价值投资者”,而把其他人交给投资者关系部处理,不仅能节省宝贵的时间还有利于企业传递出清晰和集中的信息;从而实现维护投资者关系的最终目标之一——市场价值更好地反映出公司的内在价值。

更好的分类方法

企业高管都知道在与重要投资者交流前,应该搞清楚他们是如何做出购买决策的;但我们发现很多高管虽然也经常出席吹风会,但对他们交流对象的投资标准理解得却不深。我们对以下信息做了分析:投资者通常持有股票的时间长度、投资组合的集中程度、协助做决策的专业人士的数量、平均交易量和研究某间企业时所需资料的详细程度,结果发现可以将投资者分为三大类。

内在价值投资者(Intrinsic Investors)

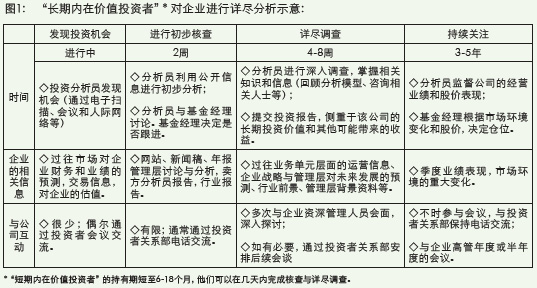

“内在价值投资者”只有在详尽分析过一间公司创造长期价值的内在能力后,才会做出投资决策(见图1)。这种详细分析通常耗时超过一个月。我们估计,这类投资者持有的资产占全美资产的20%,交易量占美国市场交易总量的10%。

我们访问了超过20位“内在价值投资者”,发现他们的投资组合很集中。平均每项投资占其投资组合比重的2-3%,最大的项目大概占到10%。而对其他类型的投资者来说,这个比重还不到1%。“内在价值投资者”每位分析员持有的投资项目也不多(4-10间公司),而且通常会持有数年。一旦这些专业人士做出了投资决策,即使有短期波动,他们也会支持目前的管理层和企业战略。正因为“内在价值投资者们”对企业投入了很大精力,他们也乐于同管理层交流、倾听、分析并提出有洞察力的问题。

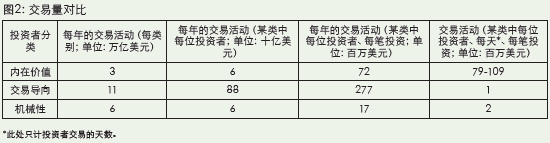

这些投资者的影响力还表现在他们能在相当程度上影响市场价值,使其反映企业的内在价值,因为他们的交易量通常都很大(见图2)。他们的投资时机把握得往往恰到好处,在业界的知名度都高,能影响其他投资者,从而对市场心理也有一定影响。有很多网站(如:GuruFocus.com,

Stockpickr.com和Mffais.com)都追随著名的“内在价值投资者”;其影响力可见一斑。

机械投资者(Mechanical Investors)

“机械投资者”,如基于分析软件的指数基金和使用电脑模型进行交易的投资者等;他们的决策基于严格的投资标准和规则。大型的机构投资者有时未必乐于做出某项投资,但因为自身规模较大,其投资组合也可能会接近于某个指数基金,是谓封闭指数基金。我们将其也归到“机械投资者”这一类里。

我们估计各类“机械投资者”拥有全美约32%的公司权益。这些投资者定量分析的标准,如拣选P/E值低的股票、买入规模小于某个标准的公司的股份等,是基于复杂程度不一的数学模型,而不是基于对企业基本战略和价值创造过程的深刻理解。由于他们的决策方法不包含定性分析,如管理层经验与能力、企业战略等,投资者关系做得再好也不能促使他们把本公司添入自己的投资组合之中。

以封闭指数基金为例,每位基金经理平均需要处理100-150项投资。他们需要处理的投资是如此之多,以致于不可能有时间和精力与某家企业的管理层仔细交流,从而做出深入的研究。另一部分原因也在于:大多数封闭指数基金都归于某家大型投资机构,在这些机构里,基金经理和研究员的工作是严格分开的。反观“内在价值投资者”,他们一般对自己组合里每家公司的情况都了如指掌。

交易者(Trader)

“交易者”类别下的专业投资者们追求短线利润。他们把赌注押在消息上,比如:一间公司季度每股盈利(EPS)超出预期或低于预期的可能性;又比如:近期对某种临床试验失败的报道(对投资于制药商而言)。“交易者们”大概控制了全美公司权益的35%。这类投资者并不真想深入了解企业。他们只是想多知道些“内情”来赚快钱罢了。这并不是说“交易者们”不了解企业或行业。相反,这类投资者往往紧追着有关消息不放,往往还主动直接联系企业,深入了解情况并打听细节,看看有没有“料”可以爆。这个类别的基金经理们手头平均有20个以上的项目需要跟进。他们通过不断的买进卖出赚取短线收益。对于这类投资者,管理层显然无需理会。

专注性沟通

大多数公司的投资者关系部门都有能力采用上文所述的细分方法。除此之外,还应多考虑几层信息,比如:某位投资者是否(或是否计划)持有本公司股票,还是他已经在本行业有了其他的投资了。通过准确彻底的细分方法识别出老练的“内在价值投资者”,能使企业更有效地管理其投资者关系。

不要过分简化你的信息

“内在价值投资者们”花了大量精力来了解你的业务,所以在与媒体和投资者们讨论企业战略和业绩表现的时候,千万不要把应有的内容过分简化,一句带过就了事。管理层应该抱着开放的态度来讨论与公司目前表现相关的细节问题,分析它们与企业战略的关系。一位基金经理这样说:“我并不期望知道什么内部消息。我只是希望管理层在讲述自己企业业绩的时候能看着我的眼睛。如果他们连讨论和解释都能免则免的话,不管他们的报表多有吸引力,我们也不会考虑。”

在合适的情境下解释和反馈

大多数企业都认同这一点——深入了解投资者的观点有助于制定企业战略和与投资者交流。但管理层在与投资者和卖方分析员交流企业战略、季度盈利和股份回购等重大问题时,却往往只是依靠简单的“应对备忘录”。采用这种方式,管理层显然无法把投资者的观点与他们对企业的重要性或是他们的投资策略联系起来。企业高管们应该通过细分的方法,明确每位重要投资者的目标和需要,衡量反馈信息的针对性和重要性,从而能在一个合适的情境下做出解释和应对。

按优先级妥善安排高管们的时间

最重要的“内在价值投资者”应该对企业有相当的认识,手下也应该有足够的专业人士专注于研究本企业所在的行业。CEO和CFO们的时间只应该花在与他们的交流上。此外,如果某次交流会是由分析员安排的话,除非出席的嘉宾都是“内在价值投资者”,否则CEO应该三思是否值得自己出席。对象找对了,企业高管与投资者的交流才能事半功倍。

就我们的经验看来,“内在价值投资者”认为企业高管应该把参与投资者关系活动的时间控制在自己日程的10%之内;管理层亲自密切接触的投资者最多不要超过15-20个。投资者关系部应该能辨识最重要的投资者,排列成册并经常检讨;将那些不重要的、分散管理层精力的电话挡掉(通常是由分析员或“机械投资者”们打来的)。除非分析员的报告真能帮助解释企业复杂的信息,否则企业高管无需花时间与他们多交流,让投资者关系经理应要求把既有的资料给他们就可以了。

营销经理们惯于用消费者的决策过程来细分消费者群体,从而将广告和有利的企业形象投向最重要的人群。应用同样道理,企业也可以细分投资者而使自身收益。

1包括一系列交流活动,如:股东年会、同卖方分析员的例会、季度收入汇报电话会议,和市场动向简报更新等。

2本文只涉及机构投资者,因为他们与管理层打交道最多。本文也不讨论活跃的个人投资者,因为对管理层来说,这是另一类投资者关系问题。

3如果这个目标听起来不合乎直觉,我们不妨考虑一下其他可能:很明显,没有公司喜欢自己的价值被低估。而被市场高估的价值迟早会回调过来。上至公司董事下至普通员工,如果他们所持股份是在高估期获得的话,这个回调的过程无疑会让他们抓狂。

4想了解更多关于封闭指数基金的信息,请见:“How active is your fund manager? A new

measure that predicts performance” (AFA Chicago Meetings Paper,

January 15, 2007),作者Martijn Cremers 和 Antti Petajist。

文章来源:The McKinsey Quarterly, April 2008

Robert Palter 是麦肯锡公司多伦多分部的合伙人、Werner Rehm是麦肯锡纽约分部的董事副总经理、Jonathan

Shih是麦肯锡纽约分部的咨询顾问。

[集团董事办 李暐 编译]  |

|