内部审计是一种独立、客观的确认和咨询活动,旨在增加价值和改善组织的运营。它通过应用系统、规范的方法,评价并改善风险管理、控制和治理过程的效果,帮助组织实现其目标。这是1999年IIA(The Institute of Internal Auditors,国际内部审计师协会)年会对内部审计作出的全新定义。IIA自1941年成立以来,共发表了7个内部审计定义,内部审计从核查财务会计问题发展到咨询服务,其职能随着管理的提升而进一步扩大,这些定义的修改和完善,反映出内部审计顺应时代发展需要作出的相应发展,同时也记录了国际内部审计发展的进程。

内部审计是一种独立、客观的确认和咨询活动,旨在增加价值和改善组织的运营。它通过应用系统、规范的方法,评价并改善风险管理、控制和治理过程的效果,帮助组织实现其目标。这是1999年IIA(The Institute of Internal Auditors,国际内部审计师协会)年会对内部审计作出的全新定义。IIA自1941年成立以来,共发表了7个内部审计定义,内部审计从核查财务会计问题发展到咨询服务,其职能随着管理的提升而进一步扩大,这些定义的修改和完善,反映出内部审计顺应时代发展需要作出的相应发展,同时也记录了国际内部审计发展的进程。内部审计在集团的发展也经历了由财务会计审计到营运管理审计、内控与风险审计的演变过程。翻看集团审计档案可以发现,15年前的审计报告基本是财务会计内容,而目前的审计报告中财务会计内容不超过五分之一,战略、流程、内控及风险等内容占据了审计报告的绝大部分篇幅,反映出集团内审工作随着集团业务的发展及整体管理水平的提升而作出的适应性转型与提升。

随着集团业务的快速发展及内审职能的扩大化趋势,内审工作对审计人员的要求越来越高,审计人员面临的挑战也越来越大。审计人员不仅要熟练掌握财务会计专业知识和技能,还要熟悉战略、人力资源、法律、税务、IT、营运流程、内部控制、风险管理以及集团业务所涉及行业的特点等。从近几年的审计实践来看,审计人员基本能够熟练地运用实物盘存、资料检查、函证、询问、观察、分析、访谈、抽样、测试等审计技术和方法,对相关事项进行合规性审计。但对企业文化、组织能力、战略适当性、考核与激励的合理性等软性事项,上述审计技术和方法较难作出准确的评价,得出的评价结论或多或少地受到被审计单位的质疑或反对,审计人员往往背负“不够专业”的指责。因为企业管理的复杂性和动态性,决定了无论是企业文化、组织能力,还是战略适当性、考核与激励的合理性,都没有统一的标准,缺乏公认的标杆或最佳实践。如何评价企业文化等软性事项成为审计人员面临的难点。

随着集团业务的快速发展及内审职能的扩大化趋势,内审工作对审计人员的要求越来越高,审计人员面临的挑战也越来越大。审计人员不仅要熟练掌握财务会计专业知识和技能,还要熟悉战略、人力资源、法律、税务、IT、营运流程、内部控制、风险管理以及集团业务所涉及行业的特点等。从近几年的审计实践来看,审计人员基本能够熟练地运用实物盘存、资料检查、函证、询问、观察、分析、访谈、抽样、测试等审计技术和方法,对相关事项进行合规性审计。但对企业文化、组织能力、战略适当性、考核与激励的合理性等软性事项,上述审计技术和方法较难作出准确的评价,得出的评价结论或多或少地受到被审计单位的质疑或反对,审计人员往往背负“不够专业”的指责。因为企业管理的复杂性和动态性,决定了无论是企业文化、组织能力,还是战略适当性、考核与激励的合理性,都没有统一的标准,缺乏公认的标杆或最佳实践。如何评价企业文化等软性事项成为审计人员面临的难点。根据IIA对内部审计的最新定义,内部审计具有咨询服务的职能。如果将“企业文化、组织能力、战略适当性、考核与激励的合理性”作为咨询项目,从咨询的角度进行评价,协助企业改善经营管理,则可提升对审计价值的认同,也符合IIA对内部审计的最新定义。咨询服务一般大量运用问卷调查、访谈、模型分析、标杆对比等技术和方法,其中问卷调查具有双向性的特点,能够弥补目前审计技术单向性的缺陷。双向性体现在:一、根据被审计单位的实际情况,设计符合行业特点的调查问卷内容;二、调查的信息来源于被审计单位的员工,员工最了解企业的实际情况;三、汇总分析调查问卷,结合其他审计技术和方法,得出的评价结论可能更有说服力。

但是问卷调查的最大难点在于设计一套科学合理的调查问卷,这是保证问卷调查结果准确性的基础。因此,应针对“企业文化、组织能力、战略适当性、考核与激励的合理性”等不同事项分别开发一套科学合理的调查问卷。首先应设计问卷结构,建立问卷框架逻辑;其次根据问卷框架结构,完善问卷内容库;最终建立菜单式的、富有逻辑的、内容丰富的调查问卷模板。将调查问卷应用于审计项目时,可根据被审计单位的实际情况,如点菜般选择性使用问卷内容,突出调查重点,发挥内部审计的咨询职能,从咨询的角度丰富审计结果,提升内审价值。

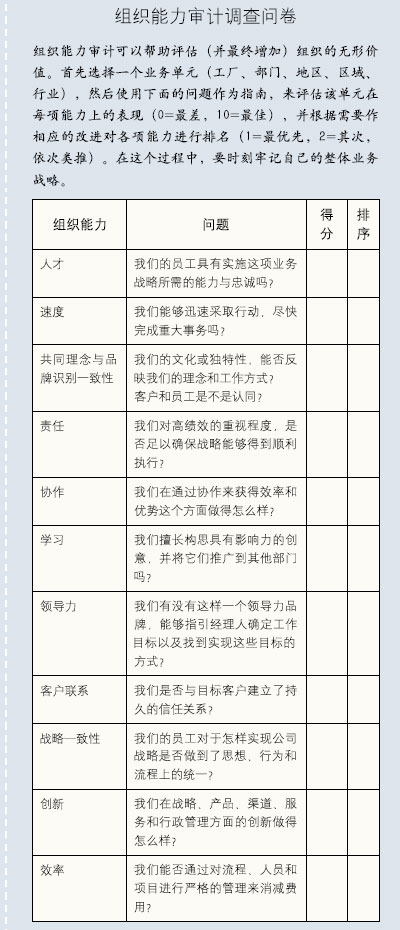

美国波士顿科学公司国际分公司(Boston Scientific International)运用问卷调查技术开展的组织能力审计,为我们带来了一些有益的启示。其组织能力审计调查问卷如右图。

我们有必要也有信心通过课题研究等形式开发出具有华润特色、行之有效的调查问卷模板,进一步丰富审计技术和方法。在继续保持审计监督职能的同时,我们将通过问卷调查、访谈、模型分析等技术和方法,充分发挥审计咨询职能,为战略发展提供支持,进一步提升内审价值。

|